行业前瞻2023年中国汽车玻璃行业发展趋势:汽车新四化的发展为提供新机遇空间较稳定[图]

来源:开云网站 发布时间:2024-06-14 20:07:30

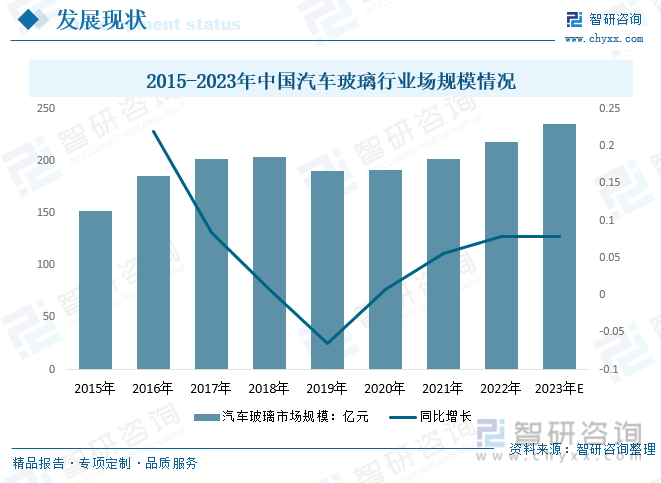

随着我国汽车产销量一直增长,汽车玻璃需求也随之逐渐提升。在下游市场的带动下,我国汽车玻璃市场规模逐步扩大。2022年我国汽车玻璃市场规模从2015年的152.5亿元增长至218亿元,预计2023年我国汽车玻璃市场规模有望达到235亿元。

汽车玻璃是汽车车身附件中必不可少的,主要起到防护作用。汽车玻璃品种较多,按照加工工艺可大致分为夹层玻璃、钢化玻璃、区域钢化玻璃、中空安全玻璃、塑玻复合材料,各有优缺点。按所在的位置可分为前挡风玻璃,侧窗玻璃,后挡风玻璃和天窗玻璃四种。按种类可大致分为,汽车玻璃行业可细分为叠层玻璃,缓和玻璃。

目前,我国汽车安全玻璃以夹层玻璃及钢化(含区域钢化)玻璃为主。除了主要的安全功能外,汽车玻璃还有许多附加功能,在兼顾安全性的基础上附加了调光、憎水、抬头显示、隔热、天线、电加热等功能,可以轻松又有效地改善车内舒适性,增加汽车玻璃的功能性,其中电加热、调光、天线等功能发展较快,在多数车型中得到慢慢的变多的应用。

汽车玻璃和汽车产量息息相关。2017年之前,我国汽车玻璃行业将继续受益于汽车市场的发展,产销量呈增长趋势,2018年由于汽车产量的小幅下降,汽车玻璃的需求也出现了回落,且连续三年呈下降趋势。随着居民收入水平的逐渐提高,国家和地方政府出台和落地各种促进汽车消费的政策,如优化限购政策、开展新一轮“汽车下乡”、以旧换新、支持停车场建设等一系列刺激汽车消费政策,汽车消费逐步回暖,汽车市场加快恢复。随着我们国家汽车产销量的回升,2021年我国汽车玻璃产销量分别回升至16418.9万平方米、12651.1万平方米;预计2023年我国汽车玻璃产销量分别约为19500万平方米、4500万平方米左右。

随着我国汽车产销量一直增长,汽车玻璃需求也随之逐渐提升。在下游市场的带动下,我国汽车玻璃市场规模逐步扩大。2022年我国汽车玻璃市场规模从2015年的152.5亿元增长至218亿元,预计2023年我国汽车玻璃市场规模有望达到235亿元。

从细分结构来看,2021年我国汽车玻璃行业市场规模202.1亿元,其中,汽车玻璃OEM市场规模占82.24%,汽车玻璃AM市场规模占17.76%;预计2023年我国汽车玻璃行业市场规模235亿元左右,其中,汽车玻璃OEM市场规模占82.13%,汽车玻璃AM市场规模占17.87%;

相关报告:智研咨询发布的《中国汽车玻璃行业投资机会分析及未来市场发展的潜力趋势报告》

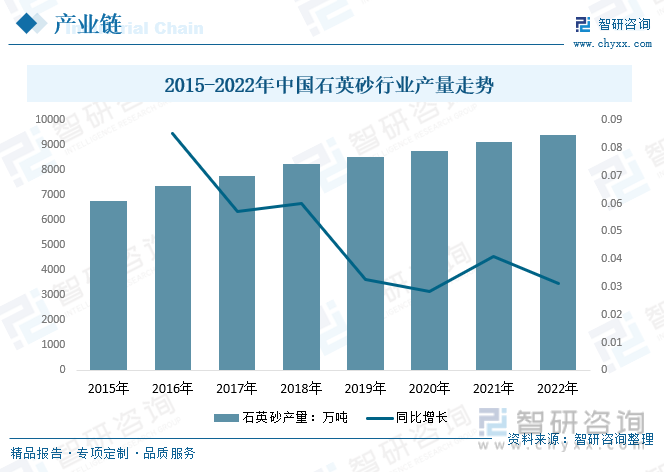

近几年,我国汽车玻璃产业链逐渐成熟。产业链上游为原材料行业,最重要的包含纯碱、石英砂、浮法玻璃、PVB膜和油墨等原材料制造;中游为汽车玻璃制造业;下游为汽车产业,包括汽车制造,汽车售后服务市场等。

制造汽车玻璃的主要的组成原材料是石英砂。由于石英砂的熔点极高,因此在熔化时,要加一种助熔剂-碳酸钠(也就是我们日常用的面碱),冶炼成水玻璃,然后再加上碳酸钙,让它与前面两种原料一起发生作用,就制成普通玻璃。对于石英砂,一般来说,汽车玻璃的制作的完整过程中需要用高纯度的石英砂,以确保玻璃的质量和性能。近几年,在下游产业需求量开始上涨的稳步推动下,我国石英砂行业产量整体呈现增长态势,从2015年6786万吨增长到了2022年的9407万吨。

现阶段,我们国家的经济水准不断提高,居民消费能力逐渐升级,汽车慢慢的变成了我国居民出行的代步工具之一,市场渗透率不断的提高。汽车玻璃是汽车车身附件的重要组成部分,行业受至汽车行业发展形势的直接影响。中国是世界最大汽车市场。中国汽车行业爆发式增长是随着私人消费的兴起,汽车需求量开始迅速攀升,成为推动中国汽车发展的一股至关重要力量,于此同时,中国在全世界汽车产业中的地位也逐渐升高。我国汽车产销总量连续14年居全球第一。据统计2022年中国汽车产量为2702.1万辆,销量为2686.4万辆。但中国较主要发达国家汽车保有量水平还有比较大的差距。相对于中国人口数量、中等收入人群占比、人均GDP等而言,中国潜在汽车消费潜力巨大,为汽车工业提供配套的汽车玻璃行业仍有较大的发展空间。

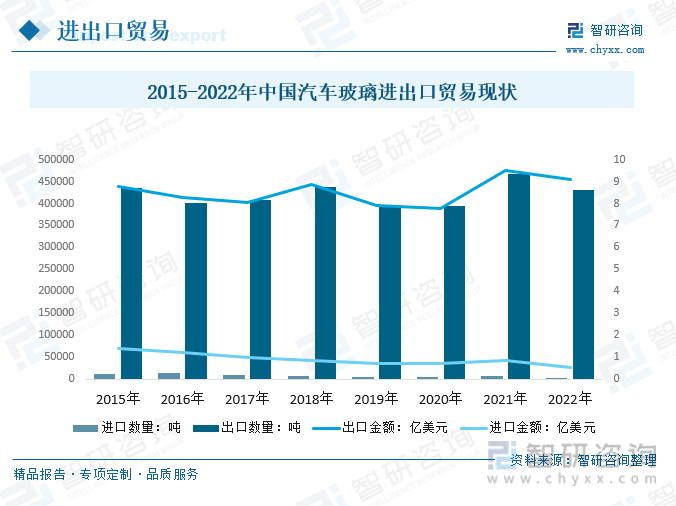

根据中国海关数据显示,近年我国汽车玻璃进口数量及金额呈波动趋势,2022年我国汽车玻璃进口数量4167.35吨,进口金额0.56亿美元;出口数量431535.38吨,出口金额9.07亿美元。

(注:统计数据包涵车辆用钢化安全玻璃(70071190)、车辆用层压安全玻璃(70072190))

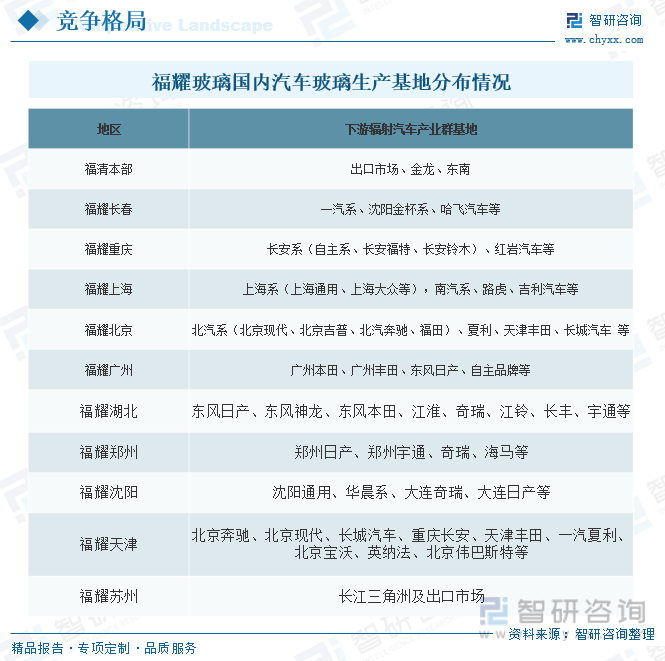

汽车玻璃依托汽车而生,汽车生产量大的区域通常产生大的汽车玻璃生产商,世界(包括中国在内)汽车玻璃行业呈现寡头垄断格局,目前国际前四大企业分别是旭硝子、板硝子、福耀玻璃和圣戈班。其中福耀玻璃依托良好的品牌和成本优势,国际市场排名靠前,并呈持续增长态势。

目前,国内夹层玻璃行业集中度较高。国内本土生产主要企业有:福耀玻璃、广东信义、上海耀皮等等。福耀玻璃占据了超60%以上的市场占有率,为国内最大的汽车玻璃生产企业。

汽车玻璃行业属于典型寡头垄断型市场结构,其中福耀玻璃是目前国内顶级规模的汽车玻璃生产供应商。

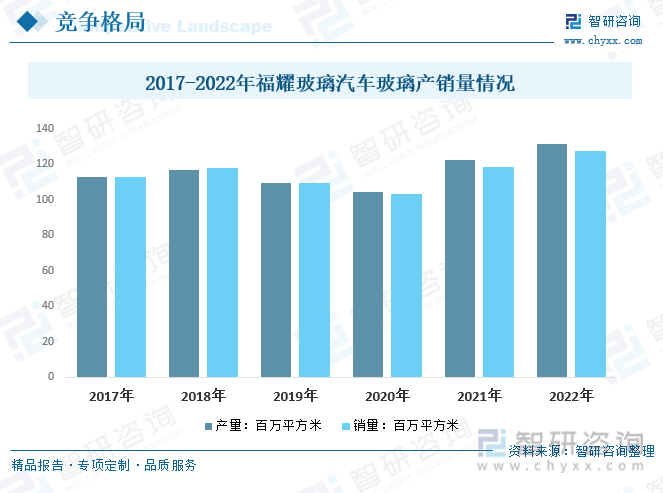

福耀玻璃的主营业务是为各种交通运输工具提供安全玻璃、汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。2021年福耀玻璃汽车玻璃产量为122.46百万平方米,同比增长17.2%;汽车玻璃销量为118.46百万平方米,同比增长14.8%。2022年福耀玻璃汽车玻璃产量为131.04百万平方米,同比增长7.01%;汽车玻璃销量为27.14百万平方米,同比增长 7.33%

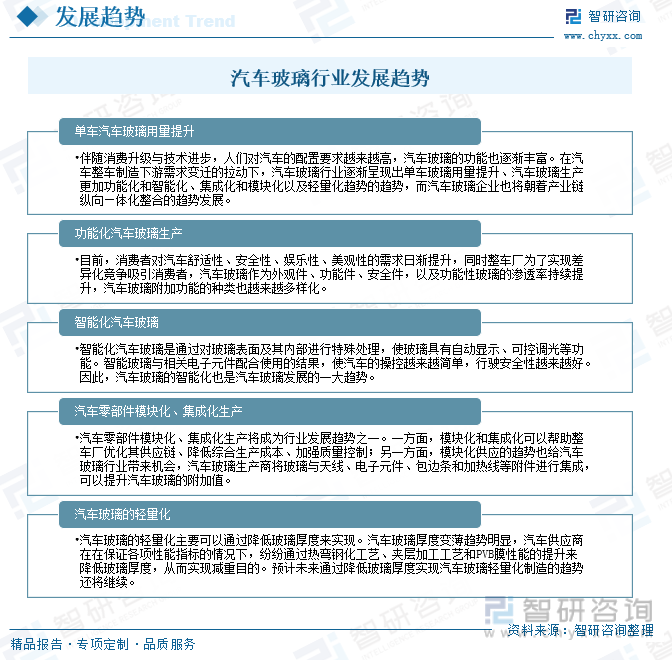

汽车玻璃是汽车重要的安全件,承担着整车的外观形象。汽车玻璃的结构和功能看似简单,但自汽车产业出现以来,汽车玻璃行业长期处在升级过程中。当前汽车“电动化、网联化、智能化、共享化”(新四化)已成为汽车产业高质量发展的潮流和趋势,汽车市场进入需求多元、结构优化的新发展阶段,新能源汽车渗透率不断的提高,智能汽车也已确定进入到大众化应用的阶段,汽车不再是一个简单的交通工具,现在的汽车正朝着一个可移动的智能终端转变。汽车新四化的发展使得慢慢的变多的新技术集成到汽车玻璃中,对汽车玻璃提出新的要求,同时也为汽车玻璃行业的发展提供了新的机遇,推动汽车玻璃朝着“功能化、智能化、轻量化、智能集成”方向发展,智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃等高的附加价值产品占比在不断地提升。因此,从中长期看,为汽车工业发展相配套的汽车玻璃行业还有较稳定的发展空间。

以上数据及信息可参考智研咨询()发布的《中国汽车玻璃行业投资机会分析及未来市场发展的潜力趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国汽车玻璃行业投资机会分析及未来市场发展的潜力趋势报告》共八章,包含中国汽车玻璃行业区域市场分析,中国汽车玻璃行业企业经营分析,中国汽车玻璃行业投资与前景分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2021年全世界汽车玻璃市场之间的竞争格局及有突出贡献的公司分析:福耀玻璃占全世界汽车玻璃市场的28%[图]

2024年4月A股纺织业纳入统计公司总市值为1490.1亿元,纯利润是97.1亿元

2024年4月A股酒、饮料和精制茶制造业纳入统计公司总市值为42180.3亿元,纯利润是1408.4亿元

2024年4月A股食品制造业纳入统计公司总市值为9124亿元,纯利润是389.7亿元

2024年4月A股农副食品加工业纳入统计公司总市值为6656.1亿元,纯利润是221.8亿元

2024年4月A股开采专业及辅助性活动纳入统计公司总市值为2213.7亿元,纯利润是76.1亿元

2024年4月A股非金属矿采选业纳入统计公司总市值为230.8亿元,纯利润是3.3亿元

2024年4月A股有色金属矿采选业纳入统计公司总市值为11003亿元,纯利润是452亿元

2024年4月A股黑色金属矿采选业纳入统计公司总市值为551.9亿元,纯利润是29.6亿元

上一篇:3D打印技术在高导热复合材料中的应用

下一篇:A股新资料龙头:赢利从4千万增到17亿股价从28跌8块可布局吗?